Bonne nouvelle pour les familles : depuis juin 2025, vous pouvez donner une somme d’argent à vos enfants ou petits-enfants pour leur permettre d’acheter un logement neuf (ou en VEFA) ou de financer une rénovation énergétique, sans verser de droits de donation. La mesure est encadrée (montants, délais, usages), mais, bien utilisée, elle change vraiment la donne pour un premier achat ou des travaux lourds.

Le principe, en clair

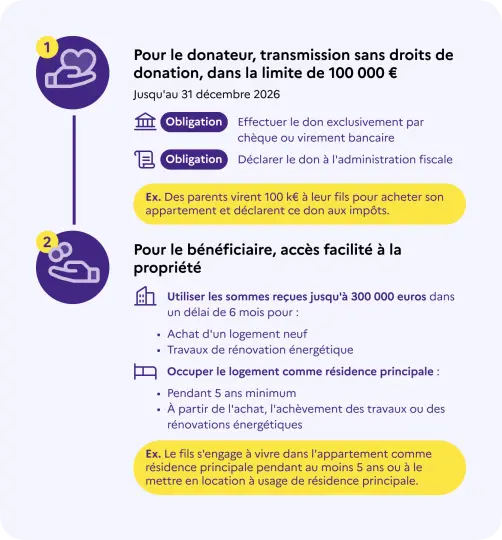

La loi de finances 2025 a créé une exonération temporaire de droits de donation pour les dons familiaux en numéraire affectés à un achat immobilier neuf/VEFA ou à des travaux de rénovation énergétique dans l’habitation principale du bénéficiaire. Elle s’applique aux dons effectués jusqu’au 31 décembre 2026, sur la base d’un nouvel article du Code général des impôts (790 A bis).

Concrètement, un parent ou un grand-parent peut donner jusqu’à 100 000 € exonérés à un même bénéficiaire et ce bénéficiaire peut cumuler jusqu’à 300 000 € au total en agrégeant plusieurs dons familiaux dans le cadre du même projet immobilier. Le ministère chargé du Logement présente ces plafonds et donne des exemples d’assemblage parent/grands-parents.

Qui peut donner, qui peut recevoir, et pour quoi faire ?

Le donateur peut être le père ou la mère, un grand-parent ou un arrière-grand-parent. En l’absence d’enfants ou de petits-enfants, un oncle ou une tante peut aussi donner à un neveu ou une nièce (enfants des frères et sœurs du donateur). Côté usages, l’argent doit financer l’acquisition d’un logement neuf ou en état futur d’achèvement ou des travaux éligibles à MaPrimeRénov’ dans la résidence principale du bénéficiaire.

Les conditions à respecter

En effet, pour bénéficier de ce don exonéré, il faut respecter un certain nombre de règles.

D’abord, il existe un délai strict : les sommes doivent être utilisées au plus tard le dernier jour du 6ᵉ mois suivant le versement du don.

Ensuite, le mode de versement est encadré. Il s’effectue uniquement par chèque ou virement bancaire et est obligatoirement accompagné d’une déclaration de don à l’administration fiscale.

Enfin, le don est soumis à une condition d’occupation.

Le logement acheté grâce au don doit être occupé en résidence principale pendant 5 ans à compter de l’acquisition (ou mis en location à usage de résidence principale hors de votre foyer fiscal).

Pour des travaux de rénovation, le bénéficiaire doit habiter le logement en résidence principale pendant 5 ans après leur achèvement. Ces règles sont détaillées par Service-Public et précisées juridiquement par l’article 790 A bis CGI.

Prenons un exemple simple et réaliste

Vous êtes primo-accédant et vous apprêtez à réaliser votre premier achat immobilier. Vous craquez sur un beau T2 neuf à Rennes. Vous n’avez pas beaucoup d’apport, mais vos deux parents et votre grand-mère souhaitent vous aider.

Vos parents versent chacun 30 000 € et votre grand-mère 20 000 €.

Aucun donateur ne dépasse le plafond de 100 000 € de don par donateur et par personne. Vous-même êtes bien en deçà des 300 000 € autorisés. Pourtant, vous venez de vous constituer un budget de 80 000 € à injecter dans votre projet immobilier !

Il vous reste 6 mois pour signer l’acte de votre beau T2, et vous n’avez plus qu’à y poser vos cartons (pour 5 ans minimum !).

Et si l’on ne respecte pas les règles ?

L’exonération est purement et simplement retirée : vous devenez redevable des droits de donation (droits de mutation à titre gratuit) sur les sommes concernées, avec intérêts de retard au taux légal de 0,20 % par mois (2,4 % l’an).

L’administration précise que la remise en cause s’applique notamment si les fonds ne sont pas utilisés dans les 6 mois, si le logement n’est pas occupé en résidence principale pendant 5 ans ou encore en cas de revente dans les 5 ans, même si vous réinvestissez ensuite. En effet, ce réemploi ne sauve pas l’exonération lorsque les délais/conditions ne sont pas respectés.

Il faut aussi conserver précieusement toutes les preuves (virements, actes, factures) car l’absence de justificatifs permet également à l’administration de retirer l’avantage.

Autant dire que perdre un document peut coûter cher. N’hésitez pas à tout numériser et stocker sur le Cloud pour plus de sécurité.

Mini FAQ

– Est-ce que cette exonération remplace les abattements “classiques” des donations ?

Non : il s’agit d’un dispositif temporaire spécifique (art. 790 A bis), avec ses propres plafonds et conditions. Selon votre situation patrimoniale, il peut s’ajouter aux régimes habituels, sous réserve du respect de leurs plafonds et délais respectifs. Pour arbitrer finement, votre notaire reste le bon réflexe.

– Peut-on financer un achat dans l’ancien ?

L’exonération vise l’achat d’un logement neuf (ou VEFA). Pour l’ancien, le don exonéré est possible s’il finance des travaux de rénovation énergétique éligibles à MaPrimeRénov’ dans votre résidence principale.

– Jusqu’à quand la mesure s’applique-t-elle ?

Aux dons effectués du 15 février 2025 au 31 décembre 2026, avec utilisation dans les 6 mois. Passé ce délai, les règles actuelles ne garantissent plus l’exonération.

À retenir

Réaliser un don sans droit de donation ne doit pas dépasser 100 000 € par donateur et 300 000 € au total par bénéficiaire.

Les fonds doivent être utilisés dans les 6 mois pour l’achat d’un logement neuf ou en VEFA ou pour la réalisation de travaux de rénovation MaPrimeRénov’.

Enfin, le logement doit être occupé pendant 5 ans (ou loué à usage de résidence principale).

La donation familiale exonérée est un levier puissant pour constituer un apport ou boucler un plan de travaux. Suivez à la lettre les conditions officielles, conservez vos justificatifs… et vous ferez rimer solidarité familiale avec sérénité fiscale.

Source : economie.gouv.fr