Comment se porte le marché de l’immobilier actuellement ? Les timides éclaircies printanières ont-elles instauré une tendance durable ou, à l’instar de la météo de l’été, la grisaille plane encore au-dessus du marché ? Yvon Rouzic, conseiller immobilier chez KARACTERRE®, fait le point pour vous.

Après un début d’année morose pour l’immobilier comme pour la météo, où en est-on cet été ? Va-t-on enfin avoir du soleil sur l’activité immobilière ou est-ce que l’on va rester sur une tendance grisonnante pour la fin d’année ?

Mais avant toute chose, aviez-vous eu l’occasion de lire mon dernier bulletin météo de l’immobilier ? Non ? Ce n’est pas grave, voici la session de rattrapage !

Des timides éclaircies printanières

Encore une métaphore proche du réel n’est-ce pas ?

Le marché immobilier attendait le printemps comme un renouveau. Les acquéreurs en période de mutation professionnelle ont bien investi le terrain durant le 1ᵉʳ semestre, et les taux d’emprunt ont enfin entamé une baisse significative avec des taux moyens sur 20 ans qui sont passés de 4,20% en décembre 2023 à 3,66 % en juin 2024, selon l’« Observatoire du crédit logement ». Sur le terrain, on a donc pu constater des passages à l’action concrets côté acquéreurs et des signatures chez le notaire qui se finalisent cet été.

Pour la métropole rennaise par exemple, les biens aux petites surfaces et/ou aux budgets modérés ont conservé une dynamique intéressante, alors que les biens plus haut de gamme, ou aux paniers moyens plus élevés peinent encore à se vendre.

Voilà pour les éclaircies.

Il y a donc toujours des acquéreurs sur le marché, c’est une certitude, le marché n’est pas complètement à l’arrêt. Mais est-ce suffisant pour redonner une couleur estivale au marché ?

Analysons les chiffres précisément

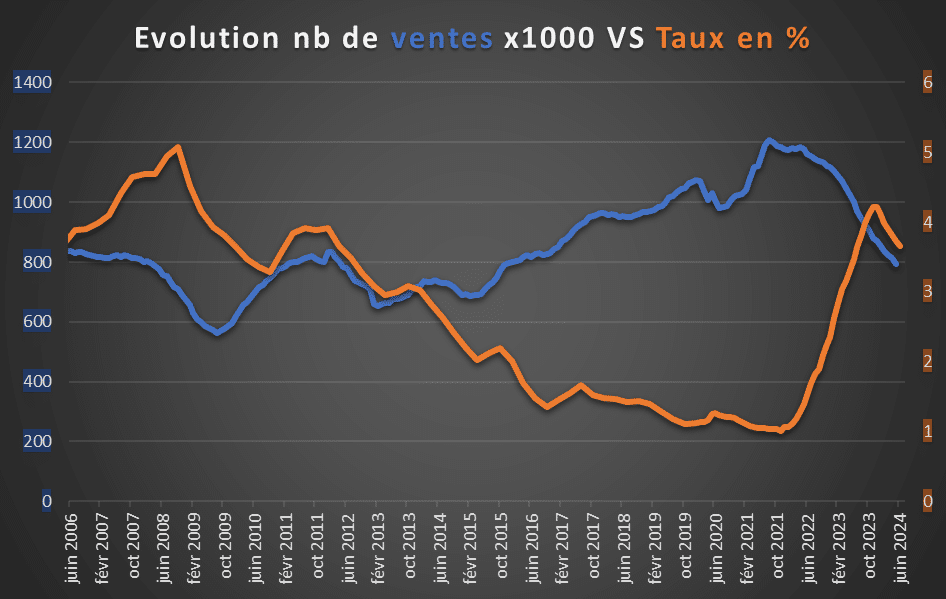

Je suis attentivement les évolutions des volumes de ventes, des taux et des indices de prix. Des indicateurs réguliers qui permettent de prendre du recul sur l’évolution du marché.

Concernant les volumes, la chute continue. Les données du mois de juin viennent de tomber : 793 000 ventes actées dans l’immobilier ancien en France sur les 12 derniers mois. Il faut remonter à fin 2015 pour retrouver un chiffre aussi bas. Autre donnée notable : cette courbe ne s’infléchit pas et la tendance ne semble pas prête de s’inverser tout de suite. Il faudra observer les données du prochain semestre pour voir si la tendance baissière se poursuit ou si nous avons enfin atteint le dernier palier.

Sur les indices de prix, c’est intéressant, car on voit que la baisse de l’indice des prix a démarré plus d’un an après la baisse des volumes. Le marché immobilier est un marché avec une inertie assez forte. Phénomène somme toute assez logique, effectivement imaginez que vous êtes vendeur : vous êtes en 2023, et depuis la sortie du Covid, vous entendez parler dans la presse, par vos amis, vos collègues, que l’immobilier est au top du top, que tout se vend vite et bien, que les prix ont augmenté, etc. Donc, vous vous mettez au prix fort, espérant déjà une belle plus-value. Mais tout ne se passe pas comme prévu, car la crise a commencé, de manière imprévue, mais sûrement. Et 9 mois plus tard, avec 5 visites au compteur, et après avoir essayé avec 3 agences différentes, le résultat est le même : vous prenez conscience que le compte n’est pas bon, alors vous ajustez votre prix. La régulation par les prix est plus lente et plus longue à se mettre en place que celle des volumes.

Du côté des taux : ils agissent comme un accélérateur ou un ralentisseur. Quand ils montent, les acheteurs ralentissent leur projet, quand ils baissent, les acheteurs reviennent au contact. Actuellement, on trouve des taux autour de 3,5% hors assurance, voire moins, que beaucoup d’entre nous trouveront finalement assez normaux, car on a déjà connu bien plus lors de notre première acquisition dans les années 2000 par exemple. Sauf que, d’une part, cela fait 10 ans que l’on a habitué le consommateur à des taux moyens autour de 2% (entre 1% et 3%). D’autre part, la génération de propriétaires qui ont connu des taux plus élevés oublie souvent de rappeler qu’ils ont acheté à des prix très nettement inférieurs à ceux d’aujourd’hui…

Alors d’où viendra le soleil ? La régulation du marché par les prix me paraît inexorable. Il y aura des perdants et des gagnants, comme lorsque les taux étaient bas et les prix les élevés. Question de cycle et de point de vue.

Prenons un exemple :

- Marion et Jean ont quitté Paris et acheté leur résidence principale en 2021. Un coup de cœur, en pleine campagne. L’effet post-covid, le besoin de verdure, de jardin. Avec des taux à 1% et la vente de leur appartement parisien acheté en 2010, ils pouvaient se faire plaisir, ils n’ont pas négocié le prix de la longère. 400 000 € HAI pour cette belle longère isolée, avec 5000 m² de terrain dans une petite commune entre Rennes et Nantes. Avec les droits de mutation (« frais de notaire ») et quelques petits travaux, l’acquisition leur est revenue à 440 000 € au total. 3 ans plus tard, janvier 2024, Marion apprend qu’elle est mutée dans une autre région pour l’été, il faut donc revendre. Ils mettent en vente à 440 000 €, pour au moins ne pas perdre d’argent. Et là, c’est la douche froide, la dure réalité du marché qui leur saute à la figure. Ils ont eu peu de visites, car le bien est trop isolé des commerces, écoles et services. Une seule proposition qu’ils ont eue pourtant assez rapidement à 380 000 € net vendeur. Ils l’ont refusé aussi tôt, presque vexés de ce montant, mais 7 mois plus tard, ils ont déménagé, la maison est vide et ils ont une location à payer dans leur nouvelle région. Marion et Jean, vont finalement accepter une offre à 370 000 € net vendeur, pour tourner la page rapidement et éviter d’accumuler d’autres frais (entretien du bien, taxe foncière, etc).

Oui, ceux qui ont acheté dans la période faste (2020 → 2023) et qui doivent revendre rapidement risquent de ne pas retomber sur leurs pattes financièrement, sauf à avoir apporté une grosse valeur ajoutée à leur bien par des travaux par exemple.

Quelles perspectives pour la fin d’année ?

Bien malin celui ou celle qui pourra prédire l’avenir. Cependant, si les arbres ne grimpent pas jusqu’au ciel, il en est de même sur les puits, ils ont tous un fond et la chute va bien s’arrêter à un moment.

On peut ressentir certaines choses sur le marché, comme moi qui suis acteur de terrain, au contact quotidien des acquéreurs et des vendeurs. La baisse des taux qui continuent et les prix qui baissent concrètement continuent d’amener les acquéreurs sur le chemin de l’action, au moins pour les biens dont les prix s’alignent avec le marché. Les biens à petites surfaces ou petits budgets continuent aussi leur dynamique et semblent traverser les difficultés sans encombre. D’ailleurs les professionnels de l’immobilier qui travaillent sur ce type de biens n’ont pas de problématique particulière, là ou ceux qui ont des biens à plus fort budget sont plus pénalisés.

Et puis, les chiffres indiqués ci-avant sont issus de ventes actées chez le notaire, c’est-à-dire signées définitivement. Cela signifie donc que la mise en vente, les visites, la négociation, tout cela s’est passé pendant l’hiver ou au début du printemps de cette année. Il y a donc une inertie de quelques mois entre les derniers chiffres qui peuvent être annoncés et ce que l’on peut constater sur le terrain. Dans un marché instable comme en ce moment, ou quand on est un vendeur impatient, quelques mois, c’est long !

La dynamique, ou le frétillement que l’on peut ressentir sur le terrain actuellement, pourra se vérifier dans les chiffres à l’automne : alors feu de paille estival ou réel début de stabilisation du marché ? patience…

Une autre donnée significative concerne aussi les professionnels de l’immobilier eux-mêmes. Une crise comme celle-ci, sans précédent en termes d’importance et de baisse de volume, amène aussi à une régulation de la profession. Le métier, très attractif lors de ses années fastes, s’autorégule : de nombreux conseillers et conseillères quittent ou ont quitté la profession pour retourner vers une activité plus stable financièrement. Le métier est exigeant, plus difficile qu’on nous le présente à la télévision. Pour celles et ceux qui ont choisi le statut d’indépendant, il est aussi précaire financièrement lorsqu’on est en période de crise, car s’il n’y a pas de ventes, il n’y a pas de rémunération. Quand le gâteau était très gros, il était aisé d’en avoir une petite part suffisante pour chacun, mais quand il se réduit à des volumes équivalents à ceux de 2015, mathématiquement, il n’y en a pas pour tout le monde.

On se donne rendez-vous cet automne pour un nouveau point d’étape sur le marché immobilier !

source : igedd.developpement-durable.gouv.fr

source : igedd.developpement-durable.gouv.fr